Organizar as finanças pessoais é um dos passos mais importantes para quem deseja ter mais tranquilidade com o dinheiro e construir patrimônio ao longo do tempo.

Apesar disso, muitas pessoas acreditam que controlar o dinheiro é algo complicado ou que exige conhecimentos avançados de economia ou investimentos. Na prática, organizar as finanças pessoais envolve alguns princípios simples e consistentes.

Neste guia prático, você vai entender como estruturar sua vida financeira em alguns passos claros.

Por que organizar suas finanças é tão importante?

Antes de falar sobre métodos e ferramentas, é importante entender o motivo.

Quando as finanças não estão organizadas, normalmente surgem problemas como:

-

gastos maiores do que a renda

-

uso frequente de crédito ou cheque especial

-

dificuldade para poupar

-

falta de planejamento para o futuro

Por outro lado, quando você organiza seu dinheiro, começa a ter:

-

maior controle sobre os gastos

-

capacidade de poupar regularmente

-

segurança em caso de imprevistos

-

condições de investir e construir patrimônio

Em outras palavras, organização financeira é a base para qualquer estratégia de investimento.

Passo 1: Entenda quanto dinheiro você ganha

O primeiro passo é simples, mas muitas pessoas ignoram: saber exatamente qual é sua renda mensal líquida.

Considere:

-

salário líquido

-

rendas extras

-

renda de investimentos (se houver)

A partir disso você terá clareza sobre quanto dinheiro realmente entra todo mês.

Esse número será a base para todas as decisões financeiras seguintes.

Passo 2: Descubra para onde seu dinheiro está indo

Depois de entender quanto você ganha, o próximo passo é analisar como o dinheiro está sendo gasto.

Uma forma prática é listar todos os gastos mensais.

Eles normalmente se dividem em três grupos principais:

Gastos fixos

São despesas que normalmente se repetem todos os meses.

Exemplos:

-

aluguel ou financiamento

-

condomínio

-

energia elétrica

-

internet

-

escola

-

seguros

Gastos variáveis

São despesas que mudam de valor.

Exemplos:

-

supermercado

-

combustível

-

lazer

-

restaurantes

-

compras

Gastos ocasionais

São despesas que não acontecem todo mês.

Exemplos:

-

manutenção do carro

-

viagens

-

presentes

-

impostos

Ter clareza sobre esses três grupos já ajuda muito a entender sua realidade financeira.

Passo 3: Crie um controle simples de despesas

Você não precisa de ferramentas complexas para organizar suas finanças.

Algumas opções simples funcionam muito bem:

-

planilha no Excel ou Google Sheets

-

aplicativos de controle financeiro

-

até mesmo um caderno

O mais importante é registrar:

-

quanto você ganha

-

quanto você gasta

-

em quais categorias o dinheiro está sendo utilizado

Com algumas semanas de registro, você começa a perceber padrões de consumo que muitas vezes passam despercebidos.

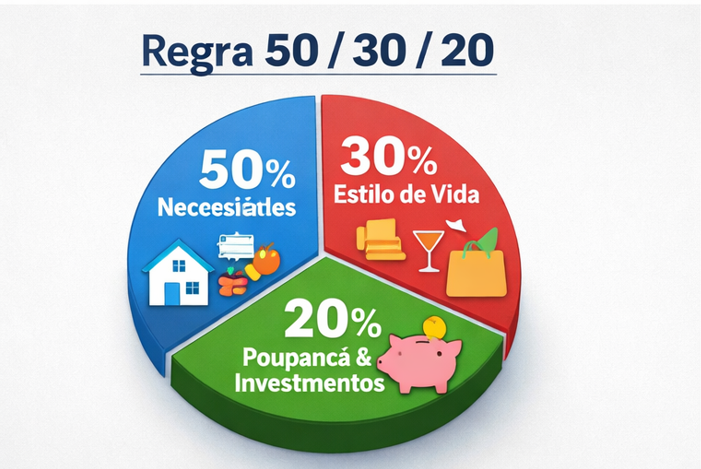

Passo 4: Monte uma estrutura básica de orçamento

Uma forma simples de organizar o dinheiro é dividir sua renda em algumas categorias.

Um modelo bastante usado é:

50% — necessidades essenciais

Exemplos:

-

moradia

-

alimentação

-

transporte

-

contas básicas

30% — estilo de vida

Exemplos:

-

lazer

-

restaurantes

-

viagens

-

compras pessoais

20% — poupança e investimentos

Esse valor pode ser direcionado para:

-

reserva de emergência

-

investimentos

-

objetivos financeiros de longo prazo

Esse modelo não precisa ser seguido de forma rígida, mas ele serve como referência inicial.

Passo 5: Construa uma reserva de emergência

Depois que você começa a controlar melhor o dinheiro, o primeiro objetivo financeiro costuma ser criar uma reserva de emergência.

Essa reserva é um valor guardado para situações inesperadas, como:

-

perda de emprego

-

despesas médicas

-

problemas no carro ou na casa

Muitos especialistas recomendam uma reserva equivalente a 3 a 6 meses do custo de vida.

Essa reserva deve ficar em investimentos seguros e com liquidez, como aplicações de renda fixa.

Passo 6: Comece a investir com regularidade

Depois que a base financeira está organizada e a reserva de emergência começa a se formar, o próximo passo é investir.

Investir permite que o dinheiro trabalhe a seu favor ao longo do tempo.

Mesmo valores pequenos, quando aplicados com consistência, podem crescer significativamente no longo prazo.

O mais importante é desenvolver o hábito de investir regularmente.

Passo 7: Defina objetivos financeiros

Dinheiro sem objetivo tende a ser gasto de forma aleatória.

Por isso, é importante estabelecer metas claras.

Alguns exemplos de objetivos financeiros:

-

comprar um imóvel

-

construir independência financeira

-

garantir uma aposentadoria tranquila

-

financiar estudos ou projetos pessoais

Quando você tem objetivos definidos, fica muito mais fácil manter disciplina financeira.

Organização financeira é um processo contínuo

Um ponto importante é entender que organizar as finanças não é algo que acontece apenas uma vez.

A vida muda constantemente:

-

renda pode aumentar ou diminuir

-

novos objetivos surgem

-

prioridades mudam

Por isso, é importante revisar suas finanças periodicamente e ajustar o planejamento quando necessário.

Conclusão

Organizar as finanças pessoais não exige fórmulas complexas ou conhecimentos avançados.

Na maioria dos casos, basta seguir alguns princípios básicos:

-

entender quanto dinheiro entra

-

controlar os gastos

-

manter um orçamento simples

-

construir uma reserva de emergência

-

investir com consistência

-

definir objetivos financeiros

Com disciplina e tempo, esses hábitos podem transformar completamente a forma como você lida com o dinheiro.

E, mais importante, permitem que você construa mais segurança e liberdade financeira no longo prazo.